在使用传统方式为国家筹集财力还存在很多局限的情况下,通过盘活国有企业资本存量来增加中央和地方政府的机动财力是一个相对合理的设想。但这一办法的实施是否足够可行,需要什么样的前提条件,也是需要研究和斟酌的。

一、我国国有企业控股比例过高的现状及国际比较

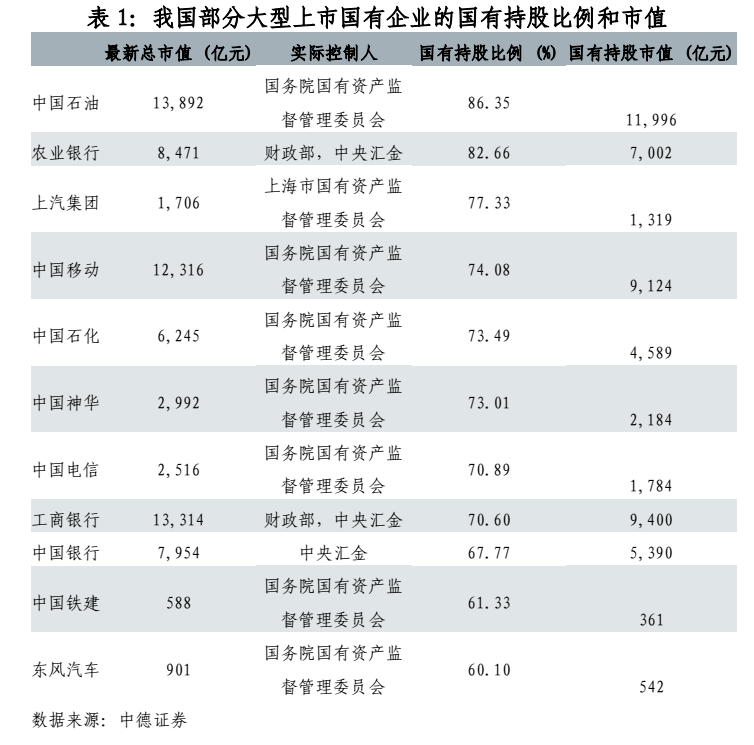

目前我国的国有资产大致分为两部分,一部分是国有上市公司,另一部分是未上市国有企业资产。这两部分国有企业资产的一大特色是国家持股比例过高。

以已上市的国有企业控股结构为例,如“中国石油”的国有控股比例高达86.35%,远远高于世界各国的平均控股比例。而未上市国有企业的控股比例可能更高。

如此畸高的控股比例,从另一个角度看,是长期忽视资本使用效率的表现;既大规模地闲置了国有资本,又降低了国有控股公司的金融杠杆和资本运营效率,使我国长期积累的国企资源得不到有效的利用,不能用于补充政府可利用资金,也不能使老百姓享受到更多经济发展的实惠。

其次,从全球企业管理实践来看,无论国企还是民企,控股比例过高的结构都不利于企业的健康发展和竞争力提升。而当大股东持股比例相对较低时,往往能激发企业管理层倾向于积极提升企业业绩,来保证第一大股东和管理层对企业的掌控权能被其他公众股东所接受。

在国际上,一般大型上市公司的控股股东多数以5-20%的持股比例来控制、管理企业,第一大股东持股比例超过30%的企业寥寥无几。因此,把控股比例保持在一个适当的程度,降低企业的控股成本,提高控股效率已成为基本的国际资本管理做法。

二、盘活国有企业资本存量的前提条件及可行性

考虑我国国企的政府控股比例问题,不能脱离我国的国情。中国特色社会主义制度要求我们要基本保留对管理国计民生的国有企业的控制作为公有制的基础。

这可以看作是我们今后盘活国有资本存量、提升国有资本使用效率的一个必需的前提条件。在这个条件下,我们研究足以保持我国经济上的安全和公有制企业的性质不变的政府对国有企业控股比例。

正如前一章所介绍的大型跨国公司的一般做法,国际企业通常采用5-20%的控股比例来提高资本运营杠杆,尽可能多地控制和调动社会资源为本企业集团或家族服务;同时用相对灵活、便于进出的持股结构形成对企业管理层的震慑、约束与激励。这套被国际企业广泛采用的控股模式可以对我国的国有资本管理起到相当的借鉴作用。

而在我国国有资本管理中,最重要的前提条件首先是控股安全,其次是财务并表。

对于实现国有企业的控股安全和财务并表,持股50%以上,是一个绝对安全的界限。但“控股50%以上可以并表”也只是一个会计概念。在国际上,持股30%也可以保证相对的控股安全,实现财务并表。

因为无论上市公司还是非上市公司,大股东控制30%左右的股份,外在的敌意或恶性收购发生的可能性就极低。再加上国际上通常采用的各种特殊股份的设立和防御性条款的安排,以及利用公司章程的规定和必要的《公司法》修改来实现大股东在法律上的便利,使得潜在的恶意收购几乎没有可能实现。

在现代企业的公司治理构架中,很多国家都用设立公司章程的办法来保护大股东的利益和控制力。比如可以通过设立“Veto Rights”

(一票否决权)、“Golden Share”(金股)、“Poison Pill”(毒丸)等计划,都可以保护大股东的绝对控股地位。

例如“毒丸”条款规定:当外部收购达到一定比例时,大股东可以超高比例地定向增发股票(如原股份总额的5倍)。这对于有充足现金储备的大股东而言(尤其是对于有印钞权的国家和政府),几乎是无风险的控股安全条例,外来资本不可能收购成功。而大股东的控股比例又可以降得很低。

因此单从财务层面来看,国有企业即便是政府持股比例在30%左右也是安全的。对于当前主要国有企业来说,除非是国家允许的资产重组,否则未得到国家允许的企业层面收购几乎不可能。这也就是为什么某民企负责人要说私营企业参股国有企业是给国家提供资源。

在实践中,将保证政府对国有企业的控股安全作为盘活国有资本存量的前提条件,可以通过两步走的战略。第一步,将国家对国有企业的持股比例降到50.1%,获得部分资源来解决各种紧迫问题;第二步,修改相关的法律法规和国有企业的公司章程,使得“毒丸”和“一票否决”等条款变得可行,同时将国家的控股比例逐步降到30%左右,充分发挥国家资本的杠杆作用。

这样,除了对国家具有战略性、安全性和相对不利于市场化的“两性一化”企业集团可以暂缓作为国有资本运用的对象之外,其它大部分国有资产都可以尝试进行资本化运营,把国有股权降到较低水平,既拓宽政府的资金来源渠道,又促进企业的提升管理效率。

三、盘活国有资本存量的长远意义

在不妨碍政府对国有企业的控股安全的前提下,释放部分国有股权,盘活国有资本存量,不仅可以置换部分资金,为中央和地方政府增加机动财力,而且还存在更多的长远意义。

一方面,由于盘活国有资本存量,可以提高国家控制国有企业的资本杠杆,使政府控制的资产范围进一步扩大,控制国有资产的方式和手段进一步增多,增强国家和国有企业对国民经济的影响力,使党中央、国务院驾驭全局的能力更强了。

另一方面,在市场经济体制下,适中的国有控股比例可以引导国有企业管理层面向市场博弈;而不是更多地与国有股东博弈。真正地实现国有企业股权多元化,强化市场监督,让股东、管理层各自归位,以提高企业的市场竞争力和经营效率,减少监管机构监管压力。