编者按:

新一轮产业转移浪潮,中国成为全球产业转移中的重要节点。中国低端制造业产业链向东南亚等地区快速转移;中国中端制造业产业链出现了向发达国家的回流现象。这是我国无力扭转的趋势,其现状与趋势应高度重视、深入分析以应对。

中国产业链转移现状与趋势

刘莹 彭思仪

随着全球化进一步深入发展、国际分工格局重构和地缘政治经济格局持续变化,全球掀起了新一轮产业转移浪潮,中国成为全球产业转移中的重要节点。特别是在中美经贸摩擦叠加国内要素成本上升、中国产业结构进入调整升级期的背景下,中国制造业产业链的对外转移已经成为值得注意的明显趋势。一方面,伴随着中国“人口红利”的消失和劳动力成本的上涨,中国低端制造业产业链逐渐向东南亚地区快速转移;另一方面,在中美贸易摩擦和发达国家“再工业化”政策的影响下,中国高端制造业产业链出现了向发达国家的回流现象。

中国产业链转移现状分析

自改革开放以来,特别是2001年加入WTO之后,中国抓住经济全球化发展带来的重要战略机遇,充分利用劳动力成本优势,主动承接全球价值链中低端生产环节,大力发展优势产业,实现了对外贸易的快速增长和经济的高速发展,并在此过程中成为世界第一大出口国和第二大进口国。然而,一方面,随着人口红利的逐渐消失,中国也面临着劳动力和原材料成本快速上升的问题,使得国内低端制造业产业链逐渐向东南亚、印度以及墨西哥等劳动力成本更低的国家进行转移,尤其是2018年后,产业链的转移趋势越来越明显。另一方面,2008年国际金融危机爆发以来,发达国家开始重视由于制造业的转移而导致的产业“空心化”问题。产业“空心化”严重影响了发达国家的就业和经济发展。为了促进本国制造业的发展以及吸引海外制造业的回流,以美国、日本和欧盟各国为首的传统发达国家制定了大量的优惠政策。那么,在面临国内国际双重压力下,中国产业链转移的现状如何?本节将详细探究中国当前低端制造业外流和高端制造业回流情况。

(一) 美国、日本和韩国逐渐将产业链转移出中国

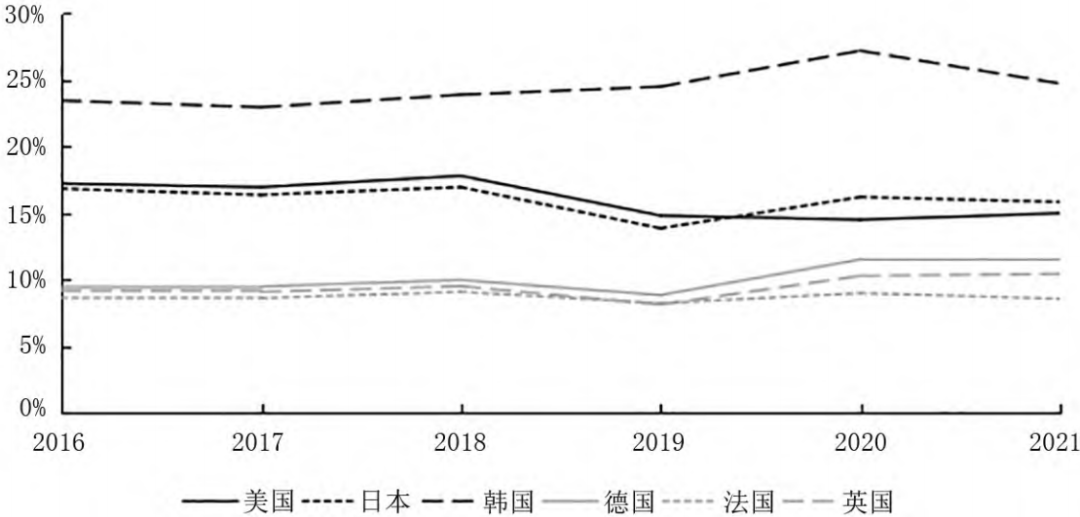

为了探究正在将产业链转移出中国的国家,本文计算了2016年至2021年美国、日本、韩国、德国、法国和英国从中国进口占该国总进口的份额。可以发现,一方面,自2018年以来后,美国、日本和韩国从中国进口占其总进口的份额开始逐渐下降。具体来看,美国从中国进口数量占美国总进口量的份额从2018年的17.8%下降至2021年的15.0%,下降程度达到2.8%。日本从中国进口数量占日本总进口量的份额从2018年的16.9%下降至2021年的15.8%,下降程度为1.1%。而韩国从中国进口数量占韩国总进口量的份额从2020年的27.2%下降至2021年的24.7%,下降程度为2.5%。由此可见,美国、日本和韩国近年来确实在逐渐将本国产业链从中国转移到其他国家。另一方面,类似的将产业链从中国转移的现象并没有发生在德国、法国和英国等欧洲传统发达国家中。在2016年至2021年期间,德国、法国和英国从中国进口数量占其总进口量的份额基本保持稳定水平或者略有上升。其中,德国从中国进口数量占其总进口量的份额提升程度较大,达到2.2%,其次是英国,提升程度为1.3%,而法国则基本保持不变。由此,由于美国推动所谓近岸外包、友岸外包,有意减少对中国依赖,带动了其产业链从中国向外转移。德国等欧洲国家则进一步加大了从中国进口的份额,其产业链更多地布局在中国。

图1 2016—2021年代表性国家从中国进口占其总进口份额变动数据来源:作者根据亚洲开发银行数据库整理所得。

(二)中国产业链主要外迁至东南亚、印度以及墨西哥

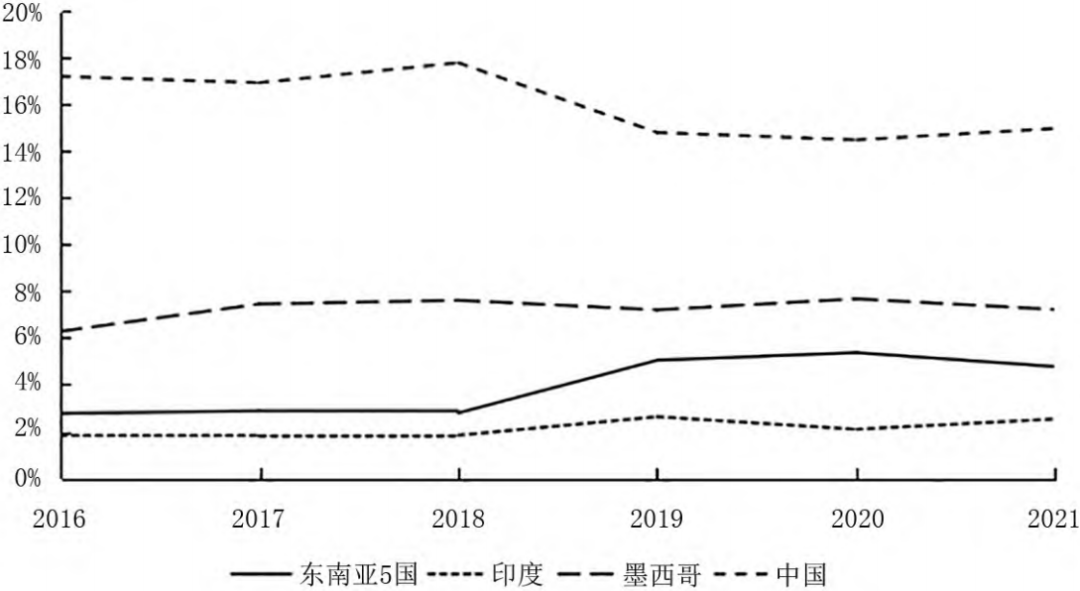

以各国对美国出口为例,对比分析了中国及其他国家产业链占美国进口份额的变动,如图2所示。可以发现,自2018年以来,随着中国占美国进口份额的下降,东南亚5国(印度尼西亚、马来西亚、菲律宾、泰国和越南)、印度和墨西哥占美国进口份额逐渐提高。其中,东南亚5国占美国进口份额上升程度最大,从2016年的2.8%上升至2021年的4.8%,上升程度达到2.0%,其次是墨西哥,从2016年的6.3%上升至2021年的7.2%,上升程度为0.9%,而印度占美国进口份额略微提升,为0.7%。

图2 2016—2021年中国及其他国家占美国进口份额变动, 数据来源:作者根据亚洲开发银行数据库整理所得。

为了进一步探究中国产业链外迁至东南亚5国、印度和墨西哥的原因,本文从劳动力和生产技术的视角出发,对中国与东南亚5国、印度和墨西哥的人力资本和TFP指数进行了对比分析。

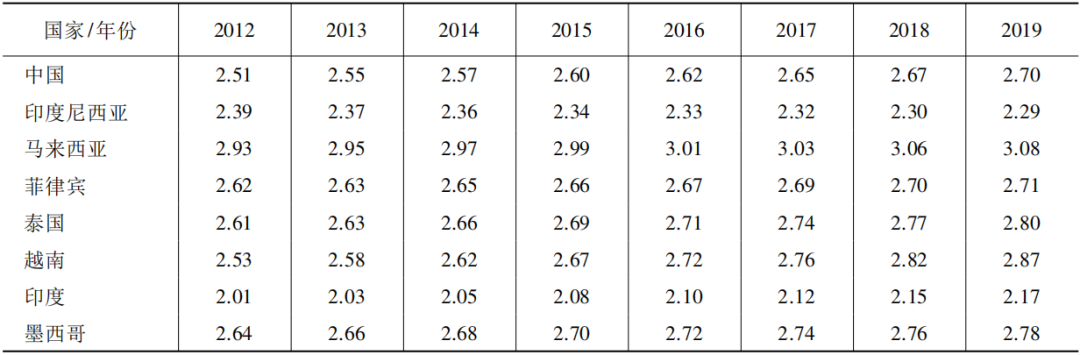

表1展示了2012年至2019年中国与东南亚5国、印度和墨西哥的人力资本指数对比。可以发现,自2012年以来,中国的人力资本指数有所提升,从2012年的2.51提升至2019年的2.70。通过与其他国家对比发现,中国的人力资本指数略高于印度尼西亚和印度,与越南、泰国和墨西哥等国基本持平。因此,在人力资本方面,中国并未展现出显著高于东南亚5国、印度和墨西哥的水平。

表1 2012—2019年中国与东南亚5国、印度和墨西哥的人力资本指数对比

注:人力资本指数基于劳动力受教育程度和教育回报。数据来源:Penn World Table,version10.0。

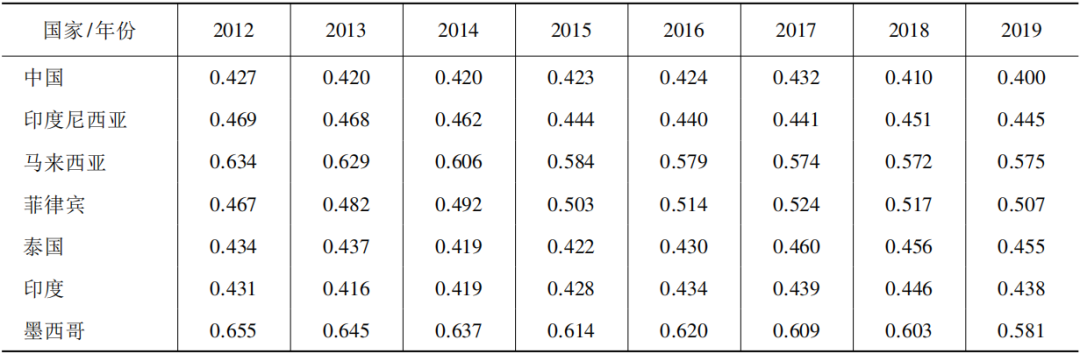

表2展示了2012—2019年中国与东南亚4国、印度和墨西哥的全要素生产率对比情况。可以发现,2012年至2019年中国全要素生产率呈现出缓慢下降的趋势,从2012年的0.427下降至2019年的0.400。通过与东南亚4国、印度和墨西哥对比发现,中国的全要素生产率与印度尼西亚、泰国和印度较为接近,显著低于马来西亚、菲律宾和墨西哥。因此,在全要素生产率方面,中国也并未展现出显著高于东南亚4国、印度和墨西哥的水平。

表2 2012—2019年中国与东南亚4国、印度和墨西哥的全要素生产率对比

注:作者并未找到越南的全要素生产率水平。数据来源:Penn World Table,version10.0。

对中国的产业链外迁的现状分析发现,中国的产业链大多外迁至东南亚5国、印度以及墨西哥。通过对中国和东南亚5国、印度以及墨西哥的人力资本和全要素生产率的对比分析发现,这些国家在劳动力受教育程度,生产技术水平上都与中国较为接近,具备承接中国低端制造业产业链的条件。随着中国“人口红利”和劳动力成本优势的消失,低端制造业产业链可能会进一步外迁至东南亚5国、印度以及墨西哥。

(三)从细分行业的视角看,中国低端制造业产业链外迁至东南亚各国的趋势明显

为了对中国低端制造业产业链外迁现状进行全面分析,本文以各国对美国出口为例,全面分析了中国、东南亚5国、印度和墨西哥四大低端制造业(食品行业、服装行业、鞋类行业和木制品行业)出口变动情况。结果发现中国四大低端制造业产业链外迁具有不同的特征:

第一,中国食品行业产业链外迁范围较广,涉及东南亚5国、印度和墨西哥;第二,中国服装行业产业链外迁涉及东南亚5国和印度;第三,中国鞋类行业产业链外迁范围较小,集中于东南亚5国;第四,与服装行业产业链类似,中国木制品行业产业链外迁集中于东南亚5国和墨西哥。

1.中国食品行业产业链外迁范围较广,涉及东南亚5国、印度和墨西哥。表3展示了2018—2021年中国、东南亚5国、印度和墨西哥食品行业对美国出口变动情况。可以发现,自2018年之后,中国食品行业对美国出口在大多数年份都呈现出下降趋势,2021年中国食品行业对美国出口勉强达到2018年水平。然而,在此期间,东南亚5国、印度和墨西哥的食品行业对美国出口都有较大提升。其中,东南亚5国的食品行业对美国出口提升程度最大,由2018年的50.79亿美元提升至2021年的110.63亿美元,甚至超过了中国的108.64亿美元,提升程度达到118%。印度和墨西哥的食品行业对美国出口分别由2018年的15.17亿美元和17.87亿美元提升至2021年的24.02亿美元和20.81亿美元,提升程度分别为58%和16%。由此可见,中国的食品产业链外迁趋势明显,且该产业链的外迁涉及面较广,涉及东南亚5国、印度和墨西哥。

表3 2016—2021年各国食品行业对美国出口 单位(亿美元)

注:东南亚5国为印度尼西亚、马来西亚、菲律宾、泰国和越南。数据来源:亚洲开发银行数据库,下同。

2.中国服装行业产业链外迁涉及东南亚5国和印度。

表4展示了2018—2021年中国、东南亚5国、印度和墨西哥服装行业对美国出口变动情况。可以发现,与食品行业类似,自2018年之后,中国服装行业对美国出口在大多数年份都呈现出下降趋势,2021年中国服装行业对美国出口勉强达到2018年水平。然而,在此期间,东南亚5国和印度的服装行业对美国出口都有较大提升,而墨西哥的情况则相反。其中,印度服装行业对美国出口的提升程度最大,由2018年的13.49亿美元提升至2021年的19.81亿美元,提升程度达到47%。东南亚5国服装行业对美国出口的提升程度也较大,由2018年的11.50亿美元提升至2021年的16.00亿美元,提升程度为39%。中国服装行业产业链向印度和东南亚5国外迁的现象较为明显。与印度和东南亚5国的情况相反,墨西哥服装行业对美国出口有所下降,从2018年的14.31亿美元下降至2021年的8.4亿美元,下降程度达到了41%,因此,中国服装行业产业链向墨西哥外迁的现象并不存在。由此可见,中国的服装产业链外迁趋势同样明显,但与食品行业相比,该产业链的外迁涉及面较小,仅涉及东南亚5国和印度。

表4 2016—2021年各国服装行业对美国出口 单位(亿美元)

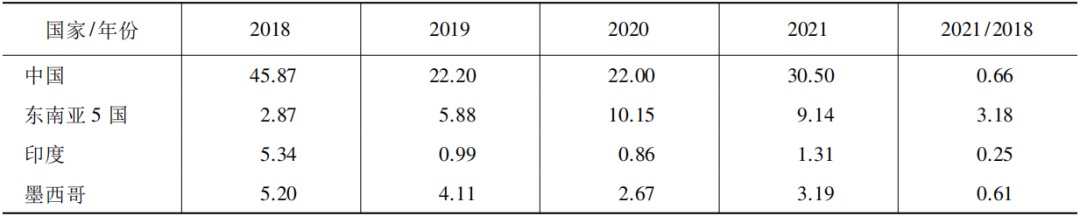

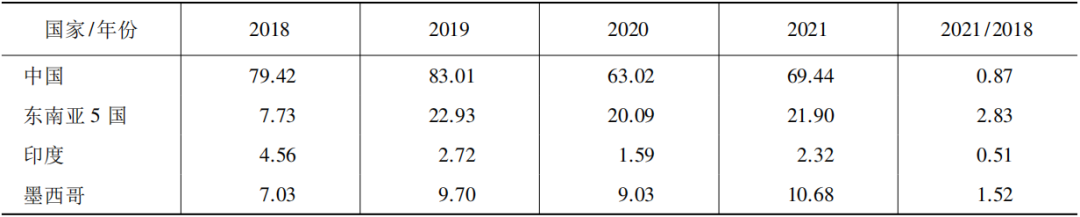

3. 中国鞋类行业产业链外迁范围较小,集中于东南亚5国。表5展示了2018—2021年中国、东南亚5国、印度和墨西哥鞋类行业对美国出口变动情况。可以发现,自2018年之后,中国鞋类行业对美国出口呈现出显著下降的趋势,从2018年的45.87亿美元下降至2021年的30.50亿美元,下降幅度高达34%。与中国类似,在此期间,印度和墨西哥的鞋类行业对美国出口均有较大幅度的降低。具体来看,印度和墨西哥的鞋类行业对美国出口分别由2018年的5.34亿美元和5.20亿美元下降至2021年的1.31亿美元和3.19亿美元,下降幅度分别为75%和39%。与中国鞋类行业出口变动相反,东南亚5国的鞋类行业对美国出口具有很大程度的提升,由2018年的2.87亿美元提升至2021年的9.14亿美元,提升程度达到218%。当前中国鞋类行业的产业链外迁形势较为严峻,同时该产业链外迁主要集中于东南亚国家。

表5 2016—2021年各国鞋类行业对美国出口 单位(亿美元)

4.中国木制品行业产业链外迁集中于东南亚5国和墨西哥。表6展示了2018—2021年中国、东南亚5国、印度和墨西哥木制品行业对美国出口变动情况。可以发现,与鞋类行业类似,自2018年之后,中国木制品行业对美国出口呈现出显著下降的趋势,从2018年的79.42亿美元下降至2021年的69.44亿美元,下降幅度达到13%。然而,在此期间,东南亚5国和墨西哥的木制品行业对美国出口都有较大提升,而印度的情况则正好相反。其中,东南亚5国木制品行业对美国出口的提升程度最大,由2018年的7.73亿美元提升至2021年的21.90亿美元,提升程度高达183%。其次是墨西哥木制品行业,对美国出口由2018年的7.03亿美元提升至2021年的10.68亿美元,提升程度为52%。中国服装行业产业链向东南亚5国和墨西哥外迁的现象较为明显。与东南亚5国和墨西哥的情况相反,印度木制品行业对美国出口有所下降,从2018年的4.56亿美元下降至2021年的2.32亿美元,下降程度达到49%,因此,中国木制品行业产业链向印度外迁的现象并不存在。由此可见,中国的木制品产业链外迁趋势同样明显,但与食品行业相比,该产业链的外迁涉及面较小,仅涉及东南亚5国和墨西哥。

表6 2016—2021年各国木制品行业对美国出口 单位(亿美元)

综上所述,近年来中国低端行业的产业链外迁形势严峻,且不同的行业外迁的承接国不同。具体来说,印度主要对中国的食品和服装行业的产业链进行承接;墨西哥则是对中国食品和木制品行业的产业链进行承接;而东南亚5国凭借着自身的劳动成本等优势,正在全面承接中国四大低端制造业产业链。

(四)中国高端制造业产业链回流至美日韩的态势初显

国际金融危机后,全球经济回归实体经济和发达国家实施“再工业化”战略,美国、日本和韩国等发达国家近年来力图重振本国制造业,纷纷鼓励本国制造业企业回流。特别是新冠肺炎疫情更加凸显了供应链安全的重要性,发达国家考虑到应急安全、基本保障、经济发展、社会稳定等因素,纷纷通过法律规定、经济补贴以及政治手段,促使本国企业加大对本国投资。在此背景下,中国高端制造业产业链开始逐渐回流至美国、日本和韩国。

1.中国产业链回流至美国的趋势明显,且集中于运输设备、化学化工和计算机电子产品等高端制造业。美国在《2021年战略竞争法案》中明确提出,从2022年至2027年每个财政年度拨款1500万美元支持供应链迁出中国,确定中国境外生产或采购的替代市场。

据Jagger发布的《2022年美国供应报告》显示,在中国有业务布局的制造部门中有79%的高管已经或者计划在三年内回流部分业务。就具体的回流行业而言,Reshoring Initiative的《2021年回流数据报告》显示,自2018年以来,在回流至美国的企业之中,有46%的企业来自于中国,这些企业的回流为美国创造了大量的就业岗位。在回流到美国的行业中,运输设备、化学化工和计算机电子产品等高端制造业创造了最多的就业岗位。相比2020年,在2021年上半年回流企业之中,运输设备行业为美国创造了最多就业岗位,约占总新增岗位的28%,其中电动汽车电池生产企业贡献了最多的就业岗位。此外,化工行业和计算机电子行业也为美国提供了较多的工作岗位,两个行业新增岗位均占总新增岗位的17%。可以发现,运输设备行业、化学化工行业以及计算机电子行业是中国高端制造业中回流到美国的重点行业。这几个行业与美国对中国重点遏制的芯片、半导体产业相符合,进一步表明中国高端制造业外迁跟美国政府对华的制造业打压紧密相关。

2.从中国回流至日本的产业链主要集中于医药行业和机械制造业。日本政府2020年拨款2200亿日元支持日本企业回流本土或转移至其他国家,并在2021年6月出台的《经济财政运营与改革基本方针2021》中提出要集中投资半导体等战略物资,重建国内生产体系,鼓励企业将生产基地多元化、分散化。根据日本经济产业省2020年发布的87家从中国迁出的制造企业名单,其中,有30家企业迁往东南亚,另外57家企业回迁日本。分析发现,这批迁出中国的企业业务涉及航空零部件、汽车零部件和医药等领域,其中不乏夏普、三菱造纸、精工、Shionogi、Terumo和Kaneka等知名企业。从业务类型看,这些企业主要集中于医疗设备、半导体、家电模组等高端制造行业。

据日本经济团体联合会的调查数据显示,2020年日本在中国投资的制造业企业数量为5559家,大约占所有日本对外投资企业的40.7%。从具体制造行业来看,制造业日本企业在华投资的前三大类别分别是一般机械制造业、钢铁及金属制造业、电气机械制造业。2020年,日本钢铁及金属制造业、电气机械制造业在华投资企业数量较2019年有所下降,下降幅度分别为5.4%、9.3%和7.2%。日中投资促进机构在2022年9月的调查也显示,日本制造业正在向东南亚转移,日本对华制造业投资存量占比从2014年的13.5%降至2020年的12.0%,同时日本对印度、新加坡和越南的制造业投资在逐年增加,2020年制造业投资存量在总对外投资存量的占比相比于2014年分别上升了2.2%、1.9%和0.9%。3.从中国回流至韩国的产业链主要集中于汽车制造、钢铁制造和计算机电子产品行业。

根据韩国产业通商资源部2021年统计,2020年至2021年韩国回流企业26家,总投资额为6815亿韩元,同比增长22%,回流企业数量和投资额均创历史最高。回流企业中有20家来自中国,占回流企业比重的77%。截至2021年,韩国回流企业累计数达到108家,其中投资100亿韩元以上的企业所占比重为69.2%,呈现出逐年增长趋势。回流企业平均投资额高达262.1亿韩元,比上年增长15.3%。回流企业中,中型企业比例为34.6%,创历史最高水平。汽车制造、钢铁制造和计算机电子产品等韩国骨干行业回流企业占比高达69.2%。根据大韩贸易投资振兴公社以回流企业为对象进行的问卷调查结果显示,企业回流的主要原因包括海外环境恶化、韩内需市场扩大、原产韩国品牌价值提升等。韩国产业通商资源部进一步表示,回流企业有助于恢复经济、增加就业、稳定供应链,2021年将积极利用回流补助金(570亿韩元)开展招商和安商活动,吸引海外优秀韩企继续扩大回流。韩国进出口银行的《海外直接投资经营分析》报告书显示,正在计划撤资回国的海外制造企业比率为4.6%,如果这些企业回流本国,将新增8.6万个工作岗位,其中,汽车制造业1.2万个、钢铁制造业1.2万个、计算机电子产品0.9万个,同时韩国GDP将增加36.2万亿韩元。

综上所述,近年来中国高端制造业的产业链回流至美国、日本和韩国的态势初显。具体来说,美国打压中国的半导体芯片等高端产业,导致中国运输设备、化学化工和计算机电子产品等高端制造业产业链回流至美国。日本和韩国则紧随其后,开始推动医药行业、机械制造业和计算机电子产品等高端产业链回流至其国内。

(摘自《学习与探索》2023年第12期)

编者按:

新一轮产业转移浪潮,中国成为全球产业转移中的重要节点。中国低端制造业产业链向东南亚等地区快速转移;中国中端制造业产业链出现了向发达国家的回流现象。这是我国无力扭转的趋势,其现状与趋势应高度重视、深入分析以应对。

中国产业链转移现状与趋势

刘莹 彭思仪

随着全球化进一步深入发展、国际分工格局重构和地缘政治经济格局持续变化,全球掀起了新一轮产业转移浪潮,中国成为全球产业转移中的重要节点。特别是在中美经贸摩擦叠加国内要素成本上升、中国产业结构进入调整升级期的背景下,中国制造业产业链的对外转移已经成为值得注意的明显趋势。一方面,伴随着中国“人口红利”的消失和劳动力成本的上涨,中国低端制造业产业链逐渐向东南亚地区快速转移;另一方面,在中美贸易摩擦和发达国家“再工业化”政策的影响下,中国高端制造业产业链出现了向发达国家的回流现象。

中国产业链转移现状分析

自改革开放以来,特别是2001年加入WTO之后,中国抓住经济全球化发展带来的重要战略机遇,充分利用劳动力成本优势,主动承接全球价值链中低端生产环节,大力发展优势产业,实现了对外贸易的快速增长和经济的高速发展,并在此过程中成为世界第一大出口国和第二大进口国。然而,一方面,随着人口红利的逐渐消失,中国也面临着劳动力和原材料成本快速上升的问题,使得国内低端制造业产业链逐渐向东南亚、印度以及墨西哥等劳动力成本更低的国家进行转移,尤其是2018年后,产业链的转移趋势越来越明显。另一方面,2008年国际金融危机爆发以来,发达国家开始重视由于制造业的转移而导致的产业“空心化”问题。产业“空心化”严重影响了发达国家的就业和经济发展。为了促进本国制造业的发展以及吸引海外制造业的回流,以美国、日本和欧盟各国为首的传统发达国家制定了大量的优惠政策。那么,在面临国内国际双重压力下,中国产业链转移的现状如何?本节将详细探究中国当前低端制造业外流和高端制造业回流情况。

(一) 美国、日本和韩国逐渐将产业链转移出中国

为了探究正在将产业链转移出中国的国家,本文计算了2016年至2021年美国、日本、韩国、德国、法国和英国从中国进口占该国总进口的份额。可以发现,一方面,自2018年以来后,美国、日本和韩国从中国进口占其总进口的份额开始逐渐下降。具体来看,美国从中国进口数量占美国总进口量的份额从2018年的17.8%下降至2021年的15.0%,下降程度达到2.8%。日本从中国进口数量占日本总进口量的份额从2018年的16.9%下降至2021年的15.8%,下降程度为1.1%。而韩国从中国进口数量占韩国总进口量的份额从2020年的27.2%下降至2021年的24.7%,下降程度为2.5%。由此可见,美国、日本和韩国近年来确实在逐渐将本国产业链从中国转移到其他国家。另一方面,类似的将产业链从中国转移的现象并没有发生在德国、法国和英国等欧洲传统发达国家中。在2016年至2021年期间,德国、法国和英国从中国进口数量占其总进口量的份额基本保持稳定水平或者略有上升。其中,德国从中国进口数量占其总进口量的份额提升程度较大,达到2.2%,其次是英国,提升程度为1.3%,而法国则基本保持不变。由此,由于美国推动所谓近岸外包、友岸外包,有意减少对中国依赖,带动了其产业链从中国向外转移。德国等欧洲国家则进一步加大了从中国进口的份额,其产业链更多地布局在中国。

图1 2016—2021年代表性国家从中国进口占其总进口份额变动数据来源:作者根据亚洲开发银行数据库整理所得。

(二)中国产业链主要外迁至东南亚、印度以及墨西哥

以各国对美国出口为例,对比分析了中国及其他国家产业链占美国进口份额的变动,如图2所示。可以发现,自2018年以来,随着中国占美国进口份额的下降,东南亚5国(印度尼西亚、马来西亚、菲律宾、泰国和越南)、印度和墨西哥占美国进口份额逐渐提高。其中,东南亚5国占美国进口份额上升程度最大,从2016年的2.8%上升至2021年的4.8%,上升程度达到2.0%,其次是墨西哥,从2016年的6.3%上升至2021年的7.2%,上升程度为0.9%,而印度占美国进口份额略微提升,为0.7%。

图2 2016—2021年中国及其他国家占美国进口份额变动, 数据来源:作者根据亚洲开发银行数据库整理所得。

为了进一步探究中国产业链外迁至东南亚5国、印度和墨西哥的原因,本文从劳动力和生产技术的视角出发,对中国与东南亚5国、印度和墨西哥的人力资本和TFP指数进行了对比分析。

表1展示了2012年至2019年中国与东南亚5国、印度和墨西哥的人力资本指数对比。可以发现,自2012年以来,中国的人力资本指数有所提升,从2012年的2.51提升至2019年的2.70。通过与其他国家对比发现,中国的人力资本指数略高于印度尼西亚和印度,与越南、泰国和墨西哥等国基本持平。因此,在人力资本方面,中国并未展现出显著高于东南亚5国、印度和墨西哥的水平。

表1 2012—2019年中国与东南亚5国、印度和墨西哥的人力资本指数对比

注:人力资本指数基于劳动力受教育程度和教育回报。数据来源:Penn World Table,version10.0。

表2展示了2012—2019年中国与东南亚4国、印度和墨西哥的全要素生产率对比情况。可以发现,2012年至2019年中国全要素生产率呈现出缓慢下降的趋势,从2012年的0.427下降至2019年的0.400。通过与东南亚4国、印度和墨西哥对比发现,中国的全要素生产率与印度尼西亚、泰国和印度较为接近,显著低于马来西亚、菲律宾和墨西哥。因此,在全要素生产率方面,中国也并未展现出显著高于东南亚4国、印度和墨西哥的水平。

表2 2012—2019年中国与东南亚4国、印度和墨西哥的全要素生产率对比

注:作者并未找到越南的全要素生产率水平。数据来源:Penn World Table,version10.0。

对中国的产业链外迁的现状分析发现,中国的产业链大多外迁至东南亚5国、印度以及墨西哥。通过对中国和东南亚5国、印度以及墨西哥的人力资本和全要素生产率的对比分析发现,这些国家在劳动力受教育程度,生产技术水平上都与中国较为接近,具备承接中国低端制造业产业链的条件。随着中国“人口红利”和劳动力成本优势的消失,低端制造业产业链可能会进一步外迁至东南亚5国、印度以及墨西哥。

(三)从细分行业的视角看,中国低端制造业产业链外迁至东南亚各国的趋势明显

为了对中国低端制造业产业链外迁现状进行全面分析,本文以各国对美国出口为例,全面分析了中国、东南亚5国、印度和墨西哥四大低端制造业(食品行业、服装行业、鞋类行业和木制品行业)出口变动情况。结果发现中国四大低端制造业产业链外迁具有不同的特征:

第一,中国食品行业产业链外迁范围较广,涉及东南亚5国、印度和墨西哥;第二,中国服装行业产业链外迁涉及东南亚5国和印度;第三,中国鞋类行业产业链外迁范围较小,集中于东南亚5国;第四,与服装行业产业链类似,中国木制品行业产业链外迁集中于东南亚5国和墨西哥。

1.中国食品行业产业链外迁范围较广,涉及东南亚5国、印度和墨西哥。表3展示了2018—2021年中国、东南亚5国、印度和墨西哥食品行业对美国出口变动情况。可以发现,自2018年之后,中国食品行业对美国出口在大多数年份都呈现出下降趋势,2021年中国食品行业对美国出口勉强达到2018年水平。然而,在此期间,东南亚5国、印度和墨西哥的食品行业对美国出口都有较大提升。其中,东南亚5国的食品行业对美国出口提升程度最大,由2018年的50.79亿美元提升至2021年的110.63亿美元,甚至超过了中国的108.64亿美元,提升程度达到118%。印度和墨西哥的食品行业对美国出口分别由2018年的15.17亿美元和17.87亿美元提升至2021年的24.02亿美元和20.81亿美元,提升程度分别为58%和16%。由此可见,中国的食品产业链外迁趋势明显,且该产业链的外迁涉及面较广,涉及东南亚5国、印度和墨西哥。

表3 2016—2021年各国食品行业对美国出口 单位(亿美元)

注:东南亚5国为印度尼西亚、马来西亚、菲律宾、泰国和越南。数据来源:亚洲开发银行数据库,下同。

2.中国服装行业产业链外迁涉及东南亚5国和印度。

表4展示了2018—2021年中国、东南亚5国、印度和墨西哥服装行业对美国出口变动情况。可以发现,与食品行业类似,自2018年之后,中国服装行业对美国出口在大多数年份都呈现出下降趋势,2021年中国服装行业对美国出口勉强达到2018年水平。然而,在此期间,东南亚5国和印度的服装行业对美国出口都有较大提升,而墨西哥的情况则相反。其中,印度服装行业对美国出口的提升程度最大,由2018年的13.49亿美元提升至2021年的19.81亿美元,提升程度达到47%。东南亚5国服装行业对美国出口的提升程度也较大,由2018年的11.50亿美元提升至2021年的16.00亿美元,提升程度为39%。中国服装行业产业链向印度和东南亚5国外迁的现象较为明显。与印度和东南亚5国的情况相反,墨西哥服装行业对美国出口有所下降,从2018年的14.31亿美元下降至2021年的8.4亿美元,下降程度达到了41%,因此,中国服装行业产业链向墨西哥外迁的现象并不存在。由此可见,中国的服装产业链外迁趋势同样明显,但与食品行业相比,该产业链的外迁涉及面较小,仅涉及东南亚5国和印度。

表4 2016—2021年各国服装行业对美国出口 单位(亿美元)

3. 中国鞋类行业产业链外迁范围较小,集中于东南亚5国。表5展示了2018—2021年中国、东南亚5国、印度和墨西哥鞋类行业对美国出口变动情况。可以发现,自2018年之后,中国鞋类行业对美国出口呈现出显著下降的趋势,从2018年的45.87亿美元下降至2021年的30.50亿美元,下降幅度高达34%。与中国类似,在此期间,印度和墨西哥的鞋类行业对美国出口均有较大幅度的降低。具体来看,印度和墨西哥的鞋类行业对美国出口分别由2018年的5.34亿美元和5.20亿美元下降至2021年的1.31亿美元和3.19亿美元,下降幅度分别为75%和39%。与中国鞋类行业出口变动相反,东南亚5国的鞋类行业对美国出口具有很大程度的提升,由2018年的2.87亿美元提升至2021年的9.14亿美元,提升程度达到218%。当前中国鞋类行业的产业链外迁形势较为严峻,同时该产业链外迁主要集中于东南亚国家。

表5 2016—2021年各国鞋类行业对美国出口 单位(亿美元)

4.中国木制品行业产业链外迁集中于东南亚5国和墨西哥。表6展示了2018—2021年中国、东南亚5国、印度和墨西哥木制品行业对美国出口变动情况。可以发现,与鞋类行业类似,自2018年之后,中国木制品行业对美国出口呈现出显著下降的趋势,从2018年的79.42亿美元下降至2021年的69.44亿美元,下降幅度达到13%。然而,在此期间,东南亚5国和墨西哥的木制品行业对美国出口都有较大提升,而印度的情况则正好相反。其中,东南亚5国木制品行业对美国出口的提升程度最大,由2018年的7.73亿美元提升至2021年的21.90亿美元,提升程度高达183%。其次是墨西哥木制品行业,对美国出口由2018年的7.03亿美元提升至2021年的10.68亿美元,提升程度为52%。中国服装行业产业链向东南亚5国和墨西哥外迁的现象较为明显。与东南亚5国和墨西哥的情况相反,印度木制品行业对美国出口有所下降,从2018年的4.56亿美元下降至2021年的2.32亿美元,下降程度达到49%,因此,中国木制品行业产业链向印度外迁的现象并不存在。由此可见,中国的木制品产业链外迁趋势同样明显,但与食品行业相比,该产业链的外迁涉及面较小,仅涉及东南亚5国和墨西哥。

表6 2016—2021年各国木制品行业对美国出口 单位(亿美元)

综上所述,近年来中国低端行业的产业链外迁形势严峻,且不同的行业外迁的承接国不同。具体来说,印度主要对中国的食品和服装行业的产业链进行承接;墨西哥则是对中国食品和木制品行业的产业链进行承接;而东南亚5国凭借着自身的劳动成本等优势,正在全面承接中国四大低端制造业产业链。

(四)中国高端制造业产业链回流至美日韩的态势初显

国际金融危机后,全球经济回归实体经济和发达国家实施“再工业化”战略,美国、日本和韩国等发达国家近年来力图重振本国制造业,纷纷鼓励本国制造业企业回流。特别是新冠肺炎疫情更加凸显了供应链安全的重要性,发达国家考虑到应急安全、基本保障、经济发展、社会稳定等因素,纷纷通过法律规定、经济补贴以及政治手段,促使本国企业加大对本国投资。在此背景下,中国高端制造业产业链开始逐渐回流至美国、日本和韩国。

1.中国产业链回流至美国的趋势明显,且集中于运输设备、化学化工和计算机电子产品等高端制造业。美国在《2021年战略竞争法案》中明确提出,从2022年至2027年每个财政年度拨款1500万美元支持供应链迁出中国,确定中国境外生产或采购的替代市场。

据Jagger发布的《2022年美国供应报告》显示,在中国有业务布局的制造部门中有79%的高管已经或者计划在三年内回流部分业务。就具体的回流行业而言,Reshoring Initiative的《2021年回流数据报告》显示,自2018年以来,在回流至美国的企业之中,有46%的企业来自于中国,这些企业的回流为美国创造了大量的就业岗位。在回流到美国的行业中,运输设备、化学化工和计算机电子产品等高端制造业创造了最多的就业岗位。相比2020年,在2021年上半年回流企业之中,运输设备行业为美国创造了最多就业岗位,约占总新增岗位的28%,其中电动汽车电池生产企业贡献了最多的就业岗位。此外,化工行业和计算机电子行业也为美国提供了较多的工作岗位,两个行业新增岗位均占总新增岗位的17%。可以发现,运输设备行业、化学化工行业以及计算机电子行业是中国高端制造业中回流到美国的重点行业。这几个行业与美国对中国重点遏制的芯片、半导体产业相符合,进一步表明中国高端制造业外迁跟美国政府对华的制造业打压紧密相关。

2.从中国回流至日本的产业链主要集中于医药行业和机械制造业。日本政府2020年拨款2200亿日元支持日本企业回流本土或转移至其他国家,并在2021年6月出台的《经济财政运营与改革基本方针2021》中提出要集中投资半导体等战略物资,重建国内生产体系,鼓励企业将生产基地多元化、分散化。根据日本经济产业省2020年发布的87家从中国迁出的制造企业名单,其中,有30家企业迁往东南亚,另外57家企业回迁日本。分析发现,这批迁出中国的企业业务涉及航空零部件、汽车零部件和医药等领域,其中不乏夏普、三菱造纸、精工、Shionogi、Terumo和Kaneka等知名企业。从业务类型看,这些企业主要集中于医疗设备、半导体、家电模组等高端制造行业。

据日本经济团体联合会的调查数据显示,2020年日本在中国投资的制造业企业数量为5559家,大约占所有日本对外投资企业的40.7%。从具体制造行业来看,制造业日本企业在华投资的前三大类别分别是一般机械制造业、钢铁及金属制造业、电气机械制造业。2020年,日本钢铁及金属制造业、电气机械制造业在华投资企业数量较2019年有所下降,下降幅度分别为5.4%、9.3%和7.2%。日中投资促进机构在2022年9月的调查也显示,日本制造业正在向东南亚转移,日本对华制造业投资存量占比从2014年的13.5%降至2020年的12.0%,同时日本对印度、新加坡和越南的制造业投资在逐年增加,2020年制造业投资存量在总对外投资存量的占比相比于2014年分别上升了2.2%、1.9%和0.9%。3.从中国回流至韩国的产业链主要集中于汽车制造、钢铁制造和计算机电子产品行业。

根据韩国产业通商资源部2021年统计,2020年至2021年韩国回流企业26家,总投资额为6815亿韩元,同比增长22%,回流企业数量和投资额均创历史最高。回流企业中有20家来自中国,占回流企业比重的77%。截至2021年,韩国回流企业累计数达到108家,其中投资100亿韩元以上的企业所占比重为69.2%,呈现出逐年增长趋势。回流企业平均投资额高达262.1亿韩元,比上年增长15.3%。回流企业中,中型企业比例为34.6%,创历史最高水平。汽车制造、钢铁制造和计算机电子产品等韩国骨干行业回流企业占比高达69.2%。根据大韩贸易投资振兴公社以回流企业为对象进行的问卷调查结果显示,企业回流的主要原因包括海外环境恶化、韩内需市场扩大、原产韩国品牌价值提升等。韩国产业通商资源部进一步表示,回流企业有助于恢复经济、增加就业、稳定供应链,2021年将积极利用回流补助金(570亿韩元)开展招商和安商活动,吸引海外优秀韩企继续扩大回流。韩国进出口银行的《海外直接投资经营分析》报告书显示,正在计划撤资回国的海外制造企业比率为4.6%,如果这些企业回流本国,将新增8.6万个工作岗位,其中,汽车制造业1.2万个、钢铁制造业1.2万个、计算机电子产品0.9万个,同时韩国GDP将增加36.2万亿韩元。

综上所述,近年来中国高端制造业的产业链回流至美国、日本和韩国的态势初显。具体来说,美国打压中国的半导体芯片等高端产业,导致中国运输设备、化学化工和计算机电子产品等高端制造业产业链回流至美国。日本和韩国则紧随其后,开始推动医药行业、机械制造业和计算机电子产品等高端产业链回流至其国内。

(摘自《学习与探索》2023年第12期)

友情链接

版权所有©联办财经研究院 All rights reserved

京ICP备16068061号-1 联办财经院SEEC Research Institute