一、盘活国有资本存量、减持国有股的基本方法和思路

盘活国有资本存量、减持部分国有股不是一蹴而就的事情,而是一个长期稳步推进的国家战略,需要通过与资本市场、社保基金等相关方面的管理体制和运行机制的配合。国有股减持会在一定程度上改变资本市场中证券与资金的供需状况,对资本市场产生较大影响。因此,国有股减持的首要原则是要有利于证券市场的长期稳定与全面发展。

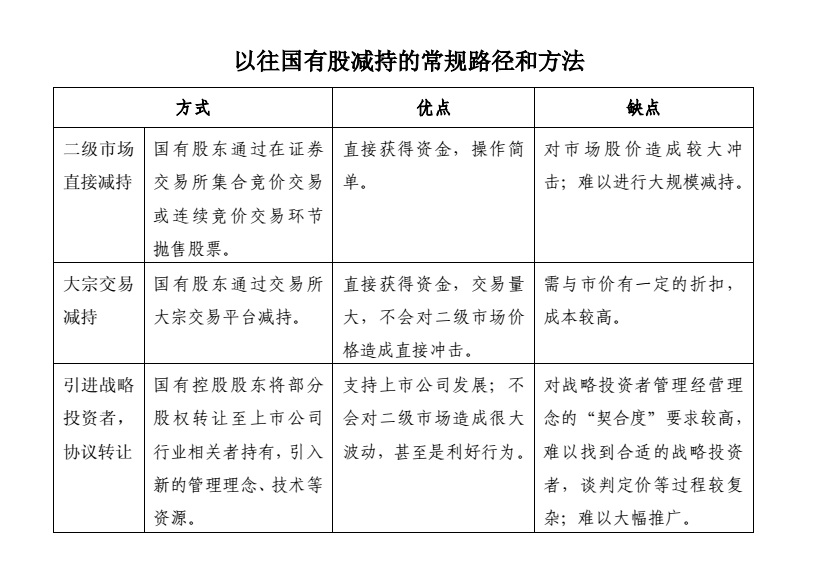

从以往的经验来看,国有股减持曾经有多种途径,但是大多不符合国有股长期、大量减持所要求的方式。因此,有必要进行金融创新。

这里,我们参考了国外的经验,认为可以采用国有股权划转并发行可交换债券的方式逐步实现国有股减持。

可交换债券,也叫可换股债券,是指上市公司股份的持有者通过抵押其持有的股票给托管机构,进而发行的公司债券。该债券的持有人在将来的某个时期内,能按照债券发行时约定的条件,用所持有的债券换取发债人抵押的上市公司股权。可交换债券是一种复合型衍生债券。可交换债券一般发生在母公司与控股的上市子公司之间,即由母公司发行债券,债券到期时可以转换成其上市子公司的股票。

基本方法和思路是:以社保基金作为资本运作平台,通过发行可交换债券的方式,有序安排国有股的减持,把释放国有股资金和解决社保基金缺口相结合。

社保基金既代表着全体人民的利益,又承载着三中全会“决定”中建立全面社会保障体系的责任。若实施国有股份转社保,将从根本上解决现在的国有企业所有者虚置的现象,也会为中国社会保障体系建设奠定强大的财力基础。

可交换债券,具有保持交换标的股票发行公司的股本规模和每股盈利不变的优点,能最大限度降低对上市公司的影响;充分发挥市场机制调节作用,对我国国有股减持具有现实意义。通过发行可交换债券,可实现长期稳步减持国有股的目的,避免大量集中抛售对股价的冲击,同时满足发行主体的筹资需求,丰富了市场投资品种,激活了资本市场活力,可为国有股减持开辟一条多赢新渠道。

国外资本市场已证明,可交换债券是一种经过市场检验的成熟品种。在美国以及欧洲市场,可交换债券发展迅速,被广泛应用于融资、并购、股权减持等项目中,是一种经过市场检验的成熟品种。

二、利用可交换债券减持国有股的大致步骤

利用可交换债券减持部分国有股可以大致分为三步走:

(一)将国有股权通过划转的方式,按照一定的比例划转至社保基金或其他国资运作主体;划过去之前是优先股,划过去以后可以是普通股。

(二)以划转股份为基础,由社保基金或其他持股主体发行可交换债券,向资本市场募集资金;同时规定债券的投资者可以在一定时期、以一定价格申请交换大股东(社保基金)所持有的国有股票。要注意的一点是,发行可交换债券的时机,最好能选在A股市场指数3000点或平均市盈率在15倍以上。这时实现套现,既可以更多地融资,也可以促进市场的良性运转。

(三)为吸引投资者,达到增强蓝筹股流动性,带动市场行情的目的,可交换债券产品应在纯债部分和期权部分均具有较高价值。因此在方案上应设定较高的票面利率、较长的转换期限、较低的初始转股溢价率等条款,最终,债券理论价值高于发行价格,对市场极具吸引力。根据市场已发行的具有一定可比性的债券利率,可转换债券票面利率平均在1%-2%,公司债票面利率平均在5%-6%左右,可交换债券的票面利率则应在两者之间。

三、主要特点

可交换债券与可转换债券类似,相当于一个纯债产品加上一个期权产品。为增加债券价值,使债券顺利发行,完成筹资,在条款设计上可以综合债券价值和期权价值两方面因素进行考虑。其中债券价值与期限、票面利率、到期赎回价格等有关;期权价值主要受转换期限、转换溢价率等的影响。

经过20多年的改革发展,我国资本市场规模快速扩大,体系不断健全,结构日益优化,债券的重要性在行业内得到了普遍认同,今后债券类创新产品的规模也将快速增长。作为兼具股权及债权性质的创新性金融产品,可交换债券可填补我国债券产品这一领域的空白,是符合我国资本市场发展的创新金融产品,将丰富资本市场投资品种,进一步提升市场的运行效率。

可交换债券的推行符合证监会2012年 “深入推进债券发行监管改革,丰富债券品种,显著增加债券融资规模”的创新要求。而且发行可交换债券的制度基础也已经具备:

(1)2007–2008年监管机构先后颁布的《公司债券发行试点办法》、《上市公司股东发行可交换公司债券试行规定》为发行可交换债券提供了制度基础。

(2)通过信托让与担保方式,担保股票受到《信托法》信托财产强制执行禁止等独立性特征的保障,可保护债券持有人合法权益。

(3)证券登记结算机构业务规则等可交换债券配套细则的制订也不存在实质障碍。

在近几年市场低迷的情况下,可交换债券具有保本功能,会受到稳健投资者的欢迎;而在市场好转的情况下,又可使投资者享受股票升值带来的收益,将有利于促进股票市场、债券市场协调发展

四、参考案例介绍——将Khazanah Nasional Bhd 可交换为PLUS Expressways 股票的8.5亿美元伊斯兰Sukuk可换股信托凭证发售

2007年德意志银行曾经担任马来西亚的Khazanah Nasional Bhd (公司代码“Khazanah”)发行可交换为PLUS Expressways 股票的8.5亿美元伊斯兰Sukuk可换股信托凭证发售联席账簿管理人和联席主承销商。Khazanah是马来西亚政府的投资部门。PLUS Expressways 是马来西亚最大的收费道路特许经营公司,也是全球第9大的收费道路运营商,市值约为48亿美元。

这次交易成为马来西亚历史上最大的股票连接交易,也是自2005年以来东盟国家最大的股票连接交易。

信托凭证发行后可以在香港联交所、纳闽国际金融交易所和迪拜国际金融交易所上市。

联席主承销商在中东地区用了3天时间就伊斯兰合规结构、换股机制和Khazanah背景进行投资者教育。管理层完成了为期3天的中东路演,举行了 40 多次一对一会议。交易在2007年6月19日启动,27日定价。

此可换股债券的定价为4.58%的到期收益率,或 LIBOR 减90基点以及1天的交易量加权平均价格基础上23%的换股溢价,这些项目都处在为发行人设立的推介区间高端,票面利息则为2.0%。

最终的债券发行实现了超过13倍的超额认购,创造了约80亿美元的需求,超过200家机构投资者参与了此交易。

投资亮点:

高质量的符合伊斯兰教义的可换股Sukuk伊斯兰债券

Khazanah的强有力信用水平

PLUS Expressways Berhad 的出色股票题材

《亚洲金融》杂志报道:Khazanah的伊斯兰Sukuk可换股债券发生成为一次辉煌的成功,KhazanahNasional的第二次可换股伊斯兰债券吸引了价值78亿美元的巨大需求,使它能够将发售规模上调42% — 达到8.5亿美元,并且所有的条款都确定在推介区间的高端。凭借此巨大规模,此次交易成为了马来西亚历来最大的可换股债券,超过了Khazanah自己的7.5亿美元可交换为马来西亚电信股票的伊斯兰可换股证券,该交易于去年9月完成……